Il se croyait bloqué à 150.000 €… Et bien Eric achète un immeuble 2 fois plus cher. Pourtant c’est un investisseur débutant… Eric, 38 ans, marié 2 enfants, possède donc un immeuble à 295.000 € pour 37.000 € de loyers annuels !

Investisseur débutant

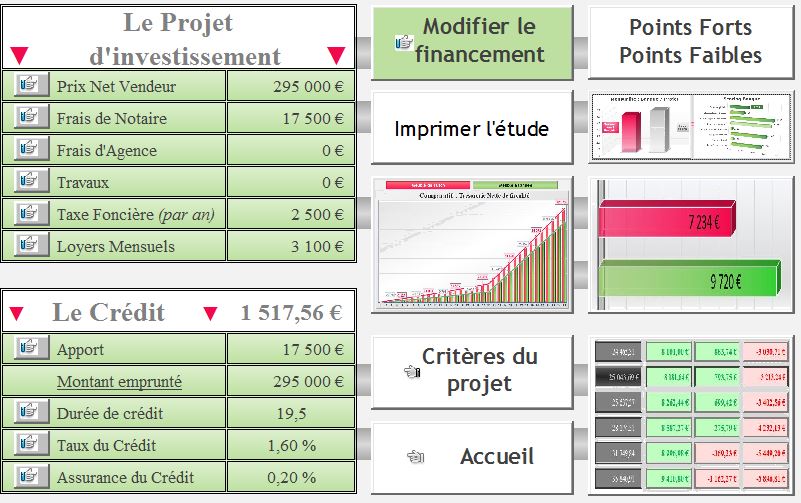

Premier investissement : un immeuble à 295.000 €

8 appartements – 37.000 € de loyers annuels

Les premiers pas d’Eric et de sa femme, ils ont ainsi pleinement profité des informations que je leur ai données. Eric n’était même pas investisseur débutant quand nous avons fixé le rendez-vous. Il a donc tenu à me raconter son premier achat, pour me remercier de ce que j’ai pu lui apporter. Et comme je suis moi-même très content de voir l’impact que j’ai eu sur son projet (en dimension, et en qualité d’analyse), je vous raconte son histoire, pour vous motiver (si besoin était) à aller chercher les infos nécessaires au bon déroulement de vos futurs investissements.

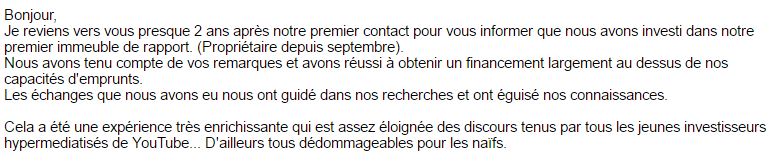

Nous avons tenu compte de vos remarques et avons réussi à obtenir un financement largement au-dessus de nos capacités d’emprunt.

Les premiers pas d’un investisseur débutant

Eric m’avait contacté pour avoir des conseils sur son projet immobilier. En fait, sa banque lui avait alors dit qu’il pourrait investir sur un bien allant jusqu’à 150.000 €. Ses interlocuteurs ne prenaient donc pas en compte le fait qu’un bien peut se financer. Et par ailleurs ils ont démontré plus tard que cette limite (artificielle et infondée) ne devait pas exister.

Il ne comprenait en effet pas cette limite, car il avait des ambitions plus grandes que ce plafond de 150 000 €.

Eric partait de zéro en connaissances sur l’immobilier : un vrai investisseur débutant.

Je lui ai donc expliqué les principes à retenir, et l’ai mis sur la voie pour monter son projet.

J’ai également expliqué à Eric qu’il devait mettre de côté cette limite de 150.000 €, et qu’il devait raisonner “rendement brut” pour filtrer ses recherches, et pas valeur absolue. Alors, oui, je sais, un mythe tombe : le banquier connaît l’investissement locatif : euh non… Désolé 😉

La question devenait donc pour lui le rendement. Donc, une fois bien compris les critères à mettre en place, et après quelques mois de recherche, Eric a investi sur un immeuble à 295.000 €.

Investisseur débutant : l’immeuble passé au scanner …

La synthèse du projet

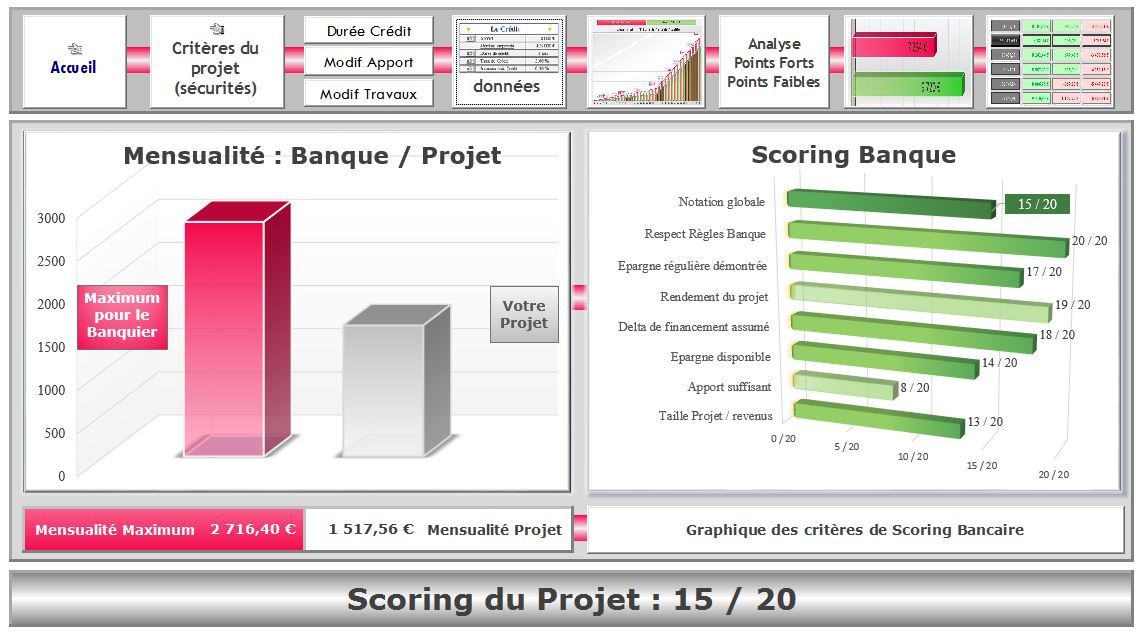

Le scoring bancaire

La balance de trésorerie brute

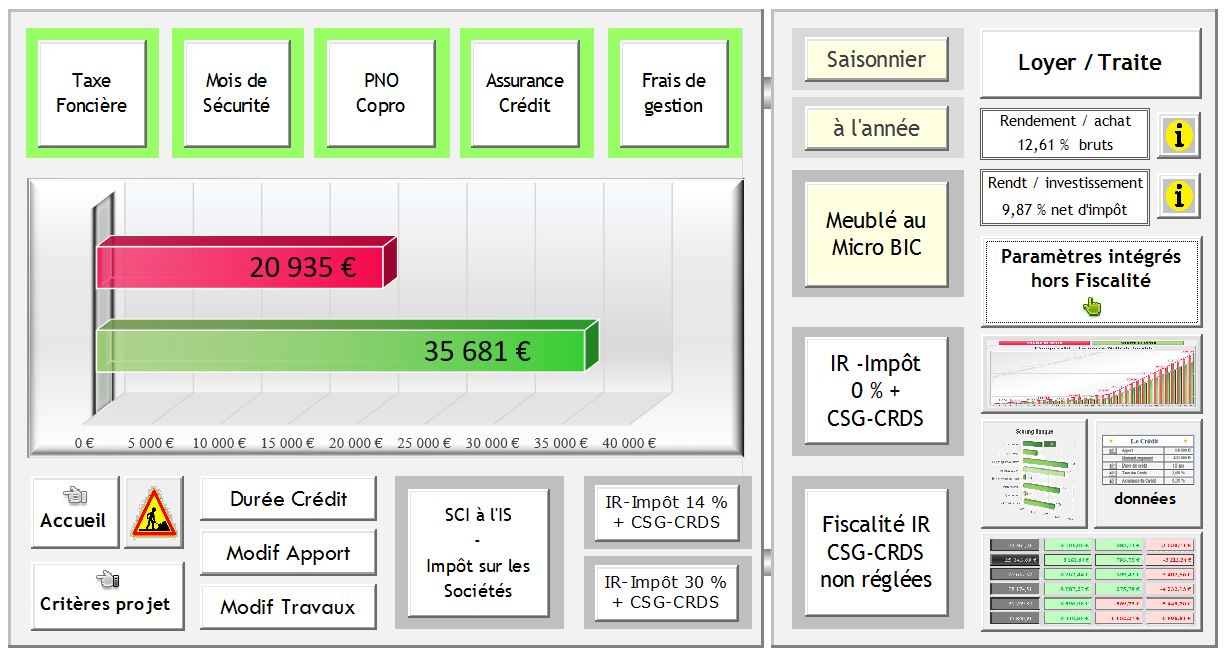

On voit ainsi que cet immeuble génère 20.000 € environ pour Eric.

Mais on sait aussi qu’il faut aller plus loin dans l’analyse, malgré un rendement brut de 12.6 % !

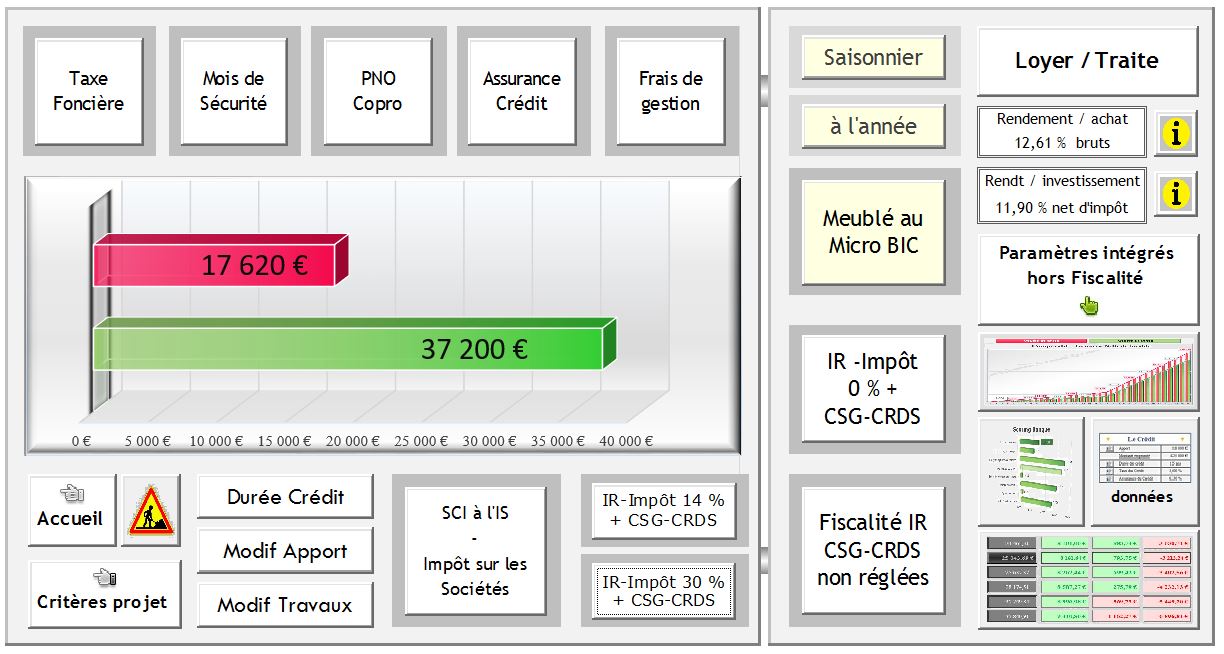

Trésorerie charges déduites hors fiscalité

La trésorerie annuelle est ainsi passée à 15.000 €.

5.000 € de moins, et cela, avant même qu’on ait parlé de fiscalité…

Taxe foncière, PNO, et la vacance : 0.7 mois. correspondant à 4 apparts vides 2 mois tous les 3 ans, environ, par prudence…

Investisseur débutant : on rentre dans le détail …

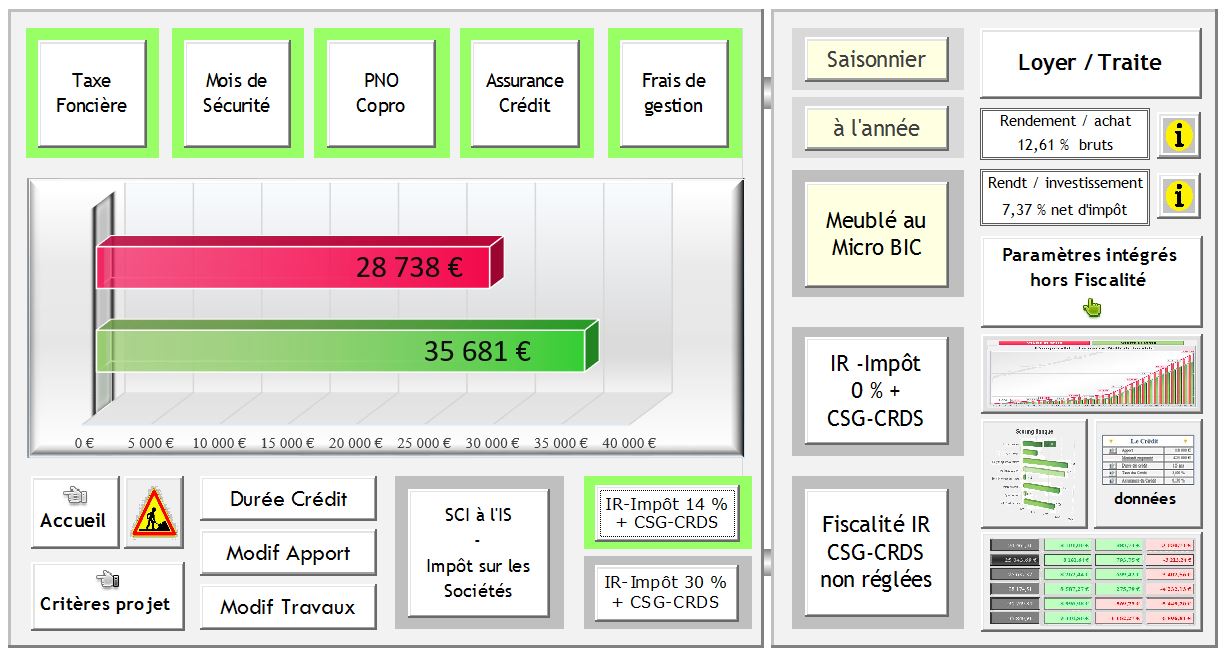

Trésorerie charges déduites + fiscalité TMI 14 %

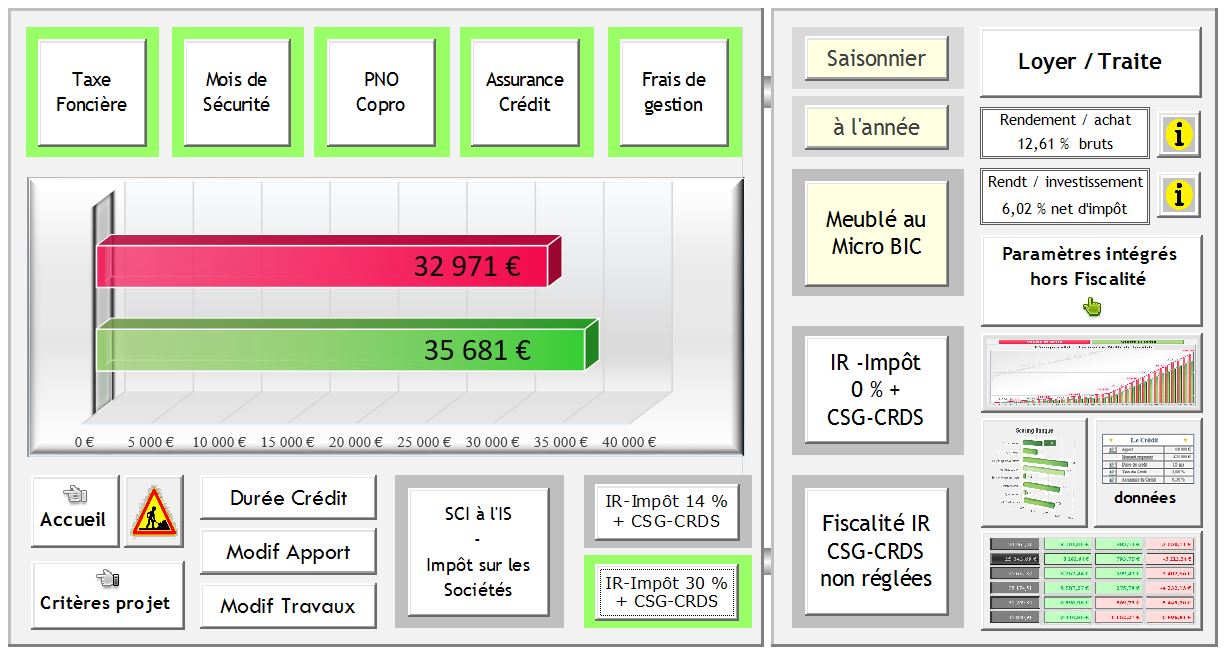

Trésorerie charges déduites + fiscalité TMI 30 %

Donc, on passe de 20.000 € à 7.000 € ou 2.700 € !

Si on est en TMI 30 %, il ne reste que 2.700 € annuels de trésorerie.

Alors qu’en TMI 14 %, il reste encore 7.000 €.

On aurait pu vous parler de 20.000 € de cash-flow, mais tous calculs faits, on tombe à 2.700 € ou 7.000 €… Dans ces conditions, il semble difficile de quitter son emploi, de devenir rentier grâce au locatif…

Voilà ce qu’apporte une analyse minutieuse de projet immobilier.

Eric qui est pourtant un investisseur débutant savait où il devait aller parce que je l’avais guidé. Et il a monté seul son projet conformément aux recommandations que je lui avais faites. Tout cela suite à une analyse de sa situation et de son profil.

Et il possède depuis septembre 2016 un immeuble de 8 appartements qui génère 3.100 € tous les mois de loyers. Cet immeuble ne génère toutefois pas 3.100 € de revenus (nuance parfois subtile). Dans 20 ans, cet investissement est donc payé. Et même s’il n’en mettait pas d’autres en place, ce dont je doute, il profitera pleinement de ce nouveau revenu. Alors, ces revenus issus de l’immobilier lui permettront d’assumer les études de ses enfants, de les aider à démarrer dans la vie, ou de réduire son temps de travail, ou celui de sa femme.

Cette étude a été réalisée à l’aide du simulateur d’investissement locatif. (pour le tester chez vous, vous avez le lien ci-dessus)

Pas mal pour un investisseur débutant !

“Mais pourquoi n’a-t-il pas choisi la SCI à l’IS ?”

Et bien parce que son objectif sera très probablement de revendre ce bien, en tout cas, il doit le prévoir, et préfère payer un peu aujourd’hui, plutôt que beaucoup demain.

Le banquier devait-il suivre Eric ?

Tout d’abord, on doit retenir les choses suivantes :

- Même en tant qu’investisseur débutant, si vous êtes préparé à votre entretien avec le banquier, vous pourrez lever les freins qu’il va poser devant vous et votre envie d’investir.

- On a donc vu également qu’on a pu passer du simple au double, sans grande difficulté.

- De plus, avec un ratio traite / Loyer proche de 50 %, on est largement en-dessous de ce que demande le banquier.

- Et donc, on constate que la limite fixée arbitrairement par le banquier n’avait aucune justification logique, puisqu’il l’a largement dépassée.

Alors, surtout et en conclusion, on a un investisseur qui investit parce qu’il a passé deux barrières :

- le discours de la banque (un peu contraignant dans le dimensionnement des investissements,

- la technique du montage de projet. Il savait ce qu’il devait chercher, et s’est tenu à cet objectif.

Vous aimez les articles de ce blog,

Abonnez-vous,

et recevez en cadeau la synthèse fiscalité de l’immobilier

Vidéos :

Analyse financière de mon premier investissement Immobilier sans apport (4 mn 30)

Tout ce qu’il faut savoir avant de se lancer dans l’investissement locatif (10 mn)

Ce qu’il faut savoir avant d’aller visiter un appartement pour le louer (1 mn 30)

Les 5 erreurs à éviter pour réussir son investissement locatif (9 mn 30)

Merci pour l’article!

Bonjour,

Excellent site, j’en apprends de plus en plus merci beaucoup. Par contre vous dites ” Et il possède depuis septembre 2016 un immeuble de 8 appartements qui génère 3.100 € tous les mois de loyers. Cet immeuble ne génère toutefois pas de revenus (nuance parfois subtile).”

Mais qu’en est il des 2.700 € ou 7.000 €… annuels qui lui reste y a-t-il autre chose à payer ? Je pensais que le bien s’autofinançait et qu’il avait même du bonus au final.

Merci encore

Franck Carel

Bonsoir Franck,

et désolé du délai de réponse.

Oui, dans l’article, j’avais une erreur, je voulais dire “ne génère pas 3.100 € de revenus”. Ne pas confondre le chiffre d’affaires et le bénéfice, en fait.

Donc, oui, selon sa TMI, il devrait avoir entre 2.700 et 7.000 € de tréso positive, fisca déduite sur cet immeuble.

Bonne soirée.

Laurent

investissement locatif intelligent

tres bon article

je pense que le fait d’arriver avec un dossier bien ficelé (connaître ses points forts et faibles avec solution pour points faibles) à la banque on va avoir le crédit à 95%

après la négociation va se jouer sur ce que va gagner la banque car actuellement les taux sont bas.

Et donc faut pouvoir donner quelque chose à la banque en échange… (revenu maintenant la loi le permet, assurance vie…)

J’ai proposé d’augmenter mon prêt de 15 000 euros (passant de 400 K à 415K sur un projet total de 430K ( frai de notaire inclus) pour mettre l’argent sauvegardé sur une assurance vie chez eux… sinon il n’acceptait pas le prêt (je suis dans une situation de rentier sans apport de salaire et déjà avec un taux d ‘endettement qui dépassera les 33%) après projet.

Très bon article ! Il est vrai que les investisseurs débutants ont tendances à soit :

– sous estimer leur budget

– ou le sur-estimer totalement

Généralement ceux qui sous estiment, sont déjà aller voir la banque mais ont demandé si on pouvait leur prêter 150 k sans demander si ils pouvaient avoir plus

Et ceux qui sur-estiment pensent qu’à partir du moment où le projet est rentable alors la banque suivra quelque soit le budget.

Bien évaluer le budget maximum réel que la banque peut nous attribuer est primordial pour ne pas perdre de temps !

Article trés pertinent sur l’investissement locatif et spécialement pour les investisseurs débutants!

Bonjour Laurent

Vraiment votre logiciel est absolument génial pour tout prévoir. Je commence a vous suivre sur Youtube après avoir lu de nombreux livres sur l’investissement immobilier néanmoins, votre force, c’est la précision des détails, c’est l’explication technique et claire qui permet de visualiser tous les paramètres d’un achat immobilier afin d’être serein!

J’ai par contre une question sur votre logiciel: si nous achetons le logiciel, que ce passe t’il si il y a une évolution de la fiscalite? celui ci est mis à jour?

Bravo encore pour cet exemplaire clair

Fred

Bonsoir Fred,

Merci pour ce commentaire, et ravi de vous aider à construire votre projet intelligemment 😉

Pour le simulateur, bien entendu, les mises à jour sont incluses dans le simulateur, et gratuitement. Compte tenu de l’instabilité fiscale en France, ce serait une hérésie de ne pas le prévoir …

Bonne soirée.

Laurent

investissement locatif intelligent

Bonsoir Laurent,

C’est presque aussi mon histoire, mais elle ne va pas aboutir car chaque banque est frileuse sur mon projet:

1 – SCI à l’IS car revenu confortable du Luxembourg, donc un statut de frontalier

2 – 6 appartements qui génèrent 3200 € par an

3 – Demande de financement sur 20 ans, donc une mensualité max de 1950 € assurance comprise

4 – Refus de CA, CE, Axa, Boursorama, LBP, CM….j’attends une dernière réponse de Socgen d’ici qq jours. Mais je n’y crois plus.

5 – Cash flow mensuel brut de 1200 €.

6 – Mon age est 48 ans.

7 – Je finis mon prêt RP dans 5ans. (20% de mon salaire mensuel)

Avant les banques finançaient à 110%, après les normes du risques strictes imposées par l’Europe, les banques ne jouent plus leur rôle alors qu’elles ont été sauvées avec les impôts des particuliers.

Je suis très carré dans mes comptes et dans les dossiers présentés. Même en passant par les courtiers, les refus sont incompréhensibles.

Voilà la dure réalité de la vie, la France n’est plus. L’avenir est certainement ailleurs.

Courage aux lecteurs, j’encourage les jeunes à migrer vers un pays plus prometteur.

super projet!

Sinon, je n’ai pas compris la fiscalité adopté => c’est du nu / sci à l’is / lmnp ?

Bonjour Henri,

Il est en fiscalité nu à l’IR.

Bonne journée.

Laurent

investissement locatif intelligent

Encore une fois merci Laurent de votre travail, vos explications sont très clair, vos analyses pertinentes et je serai réellement intéressé par un de vos séminaire. Mais malheureusement gros manque de temps en ce moment. Cependant ce sera probablement pour très bientôt. Cordialement Wissam.

Bonjour,

Merci pour votre message Wissam !

et au plaisir de vous rencontrer sur un prochain séminaire.

Laurent

investissement locatif intelligent