Immeuble de rapport

Acheter un Immeuble de rapport est évidemment le rêve de beaucoup d’investisseurs, mais ce n’est ni un projet facile à monter, ni une façon de devenir rentier à court terme.

L’immeuble de rapport : quels avantages ?

Quand on achète un immeuble de rapport, on achète en une seule opération plusieurs appartements :

Alors, quels sont les avantages à investir sur un immeuble de rapport plutôt que sur plusieurs appartements, les uns à la suite des autres ?

Tout d’abord, au moment de l’achat de l’immeuble :

- pas de copropriété = choix des prestataires, des travaux, de la date de ces travaux, donc, programmation possible ;

- frais de notaire proportionnellement moins élevés pour chaque appartement qu’à l’unité ;

- prix d’achat du m² construit moins élevé qu’à l’unité, on achète effectivement “en gros”, au lieu d’acheter “au détail”.

Ensuite, pendant la phase de gestion de l’immeuble :

- tous les appartements sont dans un même lieu = facilité de gestion ;

- possibilité de réduire les charges des appartements, et ainsi, augmenter les loyers perçus ;

- rendements améliorés, mais c’est simplement la conséquence de toutes les économies mentionnées précédemment ;

- répartition des risques locatifs sur plusieurs locataires, lors du même investissement, alors qu’il n’y en aura qu’un seul si on achète un appartement. Et c’est réellement l’un des points décisifs de ce type de stratégie. Alors, personnellement, c’est ce qui m’a fait choisir l’immeuble de rapport.

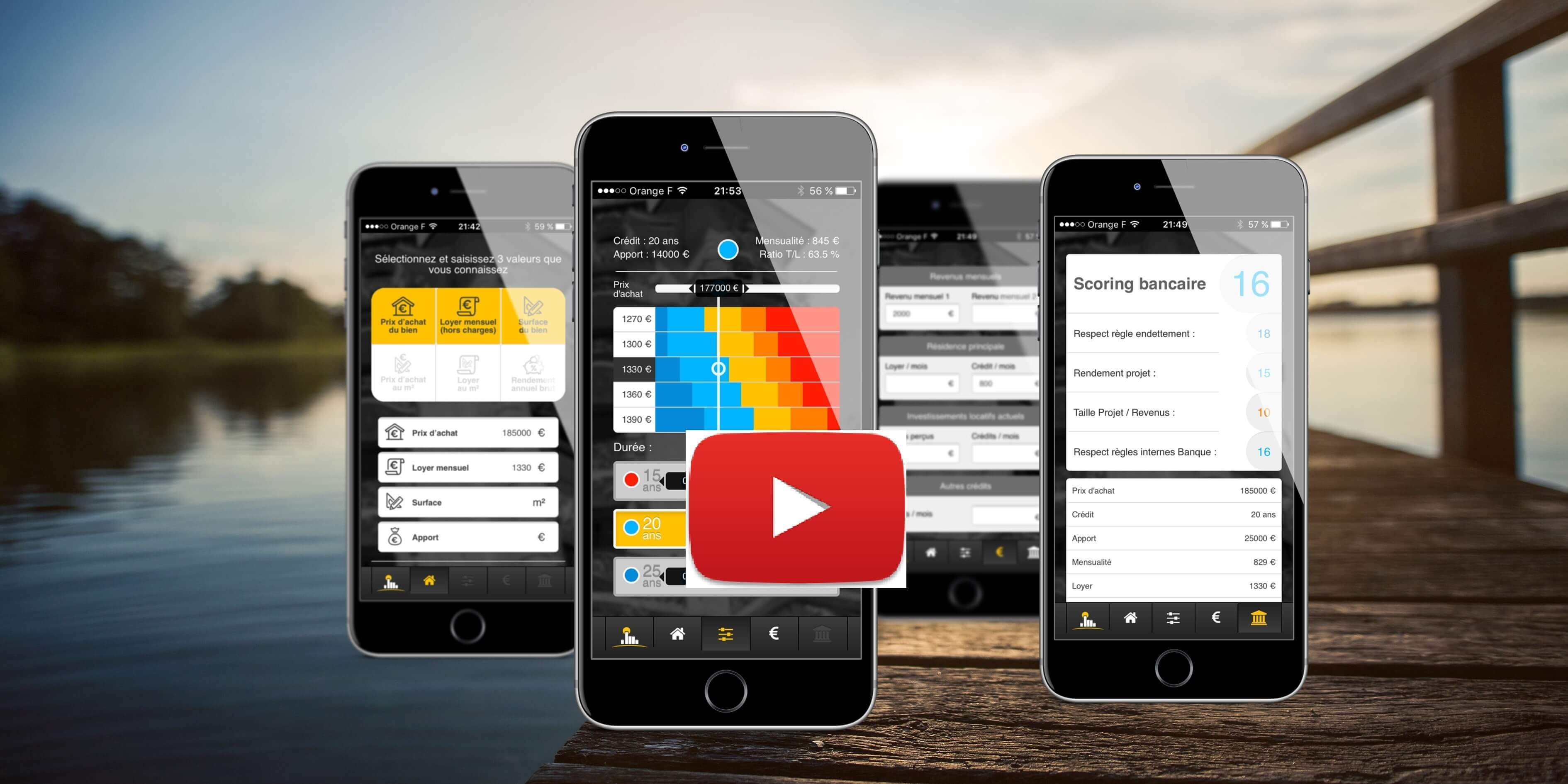

Immeuble de rapport : voir une vidéo d’analyse de projet d’investissement locatif.

Investir dans un immeuble de rapport nécessite en effet une étude précise du projet. Et entre autres paramètres, même si le rendement paraît élevé, il faut donc, par exemple, valider une durée de financement.

L’immeuble de rapport : quels inconvénients ?

Acheter un immeuble de rapport présente en fait peu d’inconvénients lorsque l’on décide d’investir dans l’immobilier locatif.

En effet, les inconvénients sont essentiellement liés à nos peurs, en tant qu’investisseurs, ou à celles du banquier : “Est-ce que le dossier n’est pas trop gros pour cet investisseur immobilier”, éventuellement, un investisseur débutant ?

Immeuble de rapport : les inconvénients :

- Il y a plusieurs locataires à gérer, c’est plus de travail ;

- On assumera seul les problèmes de gros oeuvres qui incombent normalement à une copropriété, or, de ce fait, le risque est plus élevé, a priori. Mais imaginons que vous ayez 4 appartements dans un immeuble. Et bien, si vous possédez un appartement, vous paierez 1/4 des gros travaux. Et si vous avez les 4, vous paierez les 4/4 des travaux.

- Tous les biens sont sur la même zone géographique. Et là, si on se trompe, l’erreur est faite pour tout l’immeuble, donc, tous les appartements. C’est bien l’intérêt de bien étudier un investissement, les chiffres ne sont qu’un des points à valider…

Précisions sur les travaux sur l’immeuble de rapport :

En valeur, c’est plus important sur l’immeuble de rapport, mais parce que vous êtes propriétaire de tous les appartements. Mais, en proportion, c’est exactement pareil !

Et si le dossier est bien monté, ces travaux doivent être anticipés, dès le financement, qu’on achète les appartements à l’unité, ou par immeuble entier !

Immeuble de rapport : un double effet de levier potentiel :

1 : Toutes les économies qu’on a pu réaliser lors de l’achat, puis lors de la gestion de l’immeuble vont pouvoir se répercuter sur la marge. Par conséquent, sur la trésorerie mensuelle.

2 : L’autre effet de levier potentiel : sur la plus value, et là, c’est la revente qui nous intéresse.

On appelle ça la “vente à la découpe“. Donc, si vous souhaitez revendre votre immeuble de rapport, vous pouvez présenter le bien pour le revendre de deux manières :

- l’immeuble de rapport, produit d’investissement locatif, pour un investisseur potentiel,

- un ensemble d’appartements vendus séparément, à l’unité, vous gagnerez ce que vous n’avez pas payé vous-même et que l’acheteur paiera !

Mais attention, si vous découpez, il va falloir créer une copropriété, car le bien sera partagé entre plusieurs propriétaires. Il y aura ainsi de fait une copropriété dans ce qui était auparavant un immeuble de rapport.

Pour acheter votre immeuble de rapport, une seule question vous bloque.

Allez-vous obtenir un financement ? Vous savez que vous voulez investir, et cette inconnue vous empêche peut-être de positionner votre niveau d’investissement.

Et bien dans cet article “Obtenir un financement”, on va comprendre ce qu’on vous dit en banque, comme on doit l’interpréter, et utiliser nos connaissances pour obtenir ce que l’on veut.

Opération financement de l’immeuble, analyse, décryptage et passage à l’action.

Conclusion :

Dans tous les cas, votre investissement dans un immeuble risque fort d’être bien plus rentable qu’en investissant sur plusieurs bien répartis dans différents immeubles. Et oui, un appartement n’est qu’un immeuble de rapport dont vous n’êtes que partiellement propriétaire.

Un immeuble de rapport complet, ou bien un appartement dans un immeuble, puis un autre, puis encore un autre…

Alors, est-ce qu’on est pas dans une logique qui devrait vous mener directement à vous interroger sur l’immeuble complet ?

Aide pour vos investissements :

Je développe des outils d’aide à la décision pour l’investissement locatif.

Analyser votre projet peut devenir très rapide, et surtout beaucoup plus simple et sécurisé avec des outils adaptés. Par exemple : cette appli : 3Dinvest.

Le plus gros avantage d’un immeuble de rapport reste pour moi la facilité de gestion. Je pense que c’est ce point qui attire le plus les investisseurs. Après cela, il y a le coût d’achat, bien évidemment…

Bonjour,

J’ai une question sur un projet immoblier dans l’ancien.

Avec mon mari, nous souhaitons investir dans un immeuble ancien(2 ou 3 lots cadastrés par example) et le mettre en location meublée (LMNP). Il me semble que l’on peut amortir le foncier sur 15 à 20 ans . Mais si l’ancien propriétaire a déjà amorti son foncier sur 15 ans, est-ce que cela signifie qu’il n’y a plus rien à amortir au niveau du foncier? Merci d’avance. Cdt, SUN

Bonsoir,

En réalité, cette tranche à 14% est précédée d’une tranche… à 28%, sur la “deuxième moitié de la décote”.

En effet, les personnes qui sont dans la tranche des 14%, mais auxquelles le barème attribue un impôt inférieur à la décote, se trouvent de facto dans la tranche à 0%.

En revanche, celles qui sont dans la même tranche, mais avec un impôt avant décote supérieur à la décote et inférieur au double de la décote, se retrouvent avec un taux d’imposition de 28% sur les revenus qui leur font dépasser le montant de la décote… (et toujours, 0% sur les revenus qui les font aller jusqu’à la décote)

Idem pour les personnes plus imposées, qui ont en fait ces mêmes tranches :

0%, puis 28%, puis 14%, puis 30% etc.

Ce qui est différent avec la décote, par rapport aux autres tranches du barème, c’est que sa fourchette par part varie, puisque le montant de la décote, lui, n’est pas multiplié par le nombre de part (c’est la raison pour laquelle le facteur/la factrice et l’infirmier(e), s’ils se marient ou se PaCSent, risquent fort de trouver la facture fiscale salée, surtout si leurs revenus respectifs les situaient juste en haut de la tranche des “0% du fait de la décote”, ce qui les porte à “juste en haut de la tranche des 28% du fait de la décote” soit environ 1000€).

Bravo pour votre site!

Bonjour,

Merci pour votre commentaire. Vous êtes très pessimiste avec les impôts 😉

On peut voir la chose de cette façon concernant les 28 %.

Mais en fait c’est inexact, à mon sens. Dès que l’on dépasse le plancher de la décote, on est taxé à 14 % avant décote, et à zéro après jusqu’au plafond de la décote. Tout ce qui dépasse le double de la décote sera fiscalisé à 14 %, mais sans application de la décote, tout simplement.

C’est bien le problème des effets de seuil pour tout : les aides au logement, la CMU, les bourses, ou les abattements sur les impôts, effectivement.

La décote est une remise sur le montant de l’impôt à payer, mais ne modifie pas le taux d’imposition.

C’est plutôt comme cela que je vois les choses, même si votre vision n’est pas erronée non plus. C’est ça le partage des richesses dans la société (sociale). 😉

Cela dit, pour ce qui nous intéresse, à savoir la taxation des revenus fonciers, la tranche à 14 % est la méthode à retenir, puisque si on en parle, c’est précisément parce qu’on dépasse la plancher de la décote. Donc, chaque euro de revenus supplémentaire entraîne un impôt de 0.14 € en plus.

Le calcul que vous indiquez me semble plus être un taux moyen (et non un taux marginal) sur le revenu dépassant la décote et inférieur au double de la décote.

Je considère que pour les calculs, le taux d’imposition sera donc effectivement le taux marginal, donc 14 %.

C’est le parti prix dans les calculs que le simulateur d’investissement locatif fait.

De la même façon, le crédit d’impôt (qui existe encore… pour l’instant !) pour emplois à domicile -garde d’enfants, aide-ménagère…- ne change rien au taux d’imposition. Ce crédit est une diminution du montant de l’impôt à payer, comme la décote, mais ne modifie en rien le taux d’imposition.

D’ailleurs, quelqu’un qui ajoute à son revenu 100 € après avoir bénéficié d’un crédit d’impôt qui lui laisserait un impôt à payer payera 14 % ou 30 %… selon son niveau de revenu et le nombre de parts sur ces 100 € supplémentaires.

anecdote : Samedi j’ai acheté des prunes au marché (j’adore cuisiner…) et le kilo était à 2 €, et les 5 kg étaient à 8 €.

Je peux voir les choses de différentes manières :

– 3 kilos me coûtent 6 €, et les deux derniers seulement 1 € le kilo.

– 4 kilos me coûtent 8 €, et le 5ème est gratuit.

– 5 kilos me coûtent chacun 1.60 €.

Le résultat est le même, j’ai 5 kg pour 8€. (ma façon de voir les choses pour les prunes est 1.60 € le kilo) 😉

Maintenant, j’ai encore des tartes à faire 🙂 )))

Merci encore de votre visite et de votre participation.

Laurent

investissement locatif intelligent

Bonjour,

Tout d’abord, félicitation pour votre blog, vos vidéos et leur contenu très instructif.

C’est exactement ce que je recherchais. Merci pour votre travail d’excellence.

Je souhaite réagir sur ce post car je suis pleinement concerné.

Mon frère et moi-même avons hérité en indivis 1/2 fin 2013 d’un immeuble vide d’occupant dans lequel existait 4 appartements : 2 qui par le passé avaient été loué, 2 qui n’ont jamais été terminé complètement donc non loués.

L’immeuble à une surface de 380m². Un appentis attenant de 75m² qui a subit les dommage du feu est aussi à mentionner.

Mon idée sur ce projet est de créer 9 ou 10 appartements.

Au 1er étage, 2 T2 et 2 T3 chacun ayant une surface de 45-50m²

Au RdC, 4 T2 d’une surface de 35-40m² + 8m² de terrasse couverte.

Les 75m² d’appentis seraient si possible reconstruis et transformés en T3 ou 2 T2.

Au 1er étage, les séparations divisionnaires des 4 appartements sont faites, et 2 appartements T3 sont loués en nu. Ces 2 logements rapportent 1115 €cc.

Chacun de nous avons déclaré nos revenus en Micro foncier cette année.

Bien que nous soyons tous les deux dans le bâtiment et ayons les capacités pour faire à peux tout, nous ne souhaiterions pas tout faire par nous-même faute de temps.

Mes questions sont donc les suivantes:

Quelle est la meilleure solution pour financer les travaux ?

Faire nous-même à notre vitesse en utilisant l’argent des loyers pour payer les matériaux ?

Faire travailler des entreprises en utilisant l’argent des loyers ?

Faire appel au crédit pour financer les travaux d’une entreprise ?

Quelle est le meilleur moment pour passer au régime réel ?

Attendre les 15000 € de revenu foncier par personne?

Ou bien passer au réel et essayer de déduire des revenus les frais de travaux?

Dans le cas du réel, puis-je déduire tous les matériaux achetés pour le projet?

Y a-t-il des limitations ou exclusions ?

Faut-il obligatoirement passer par une entreprise pour déduire ces frais ?

Mon revenu fiscal est proche du 0, si si c’est vrai. Si je suis au réel, puis-je profiter d’un montage fiscalement intelligent permettant d’avoir du crédit d’impôt ?

J’ai remarqué dans vos vidéos que votre logiciel prend en compte TMI de 14% ou de 30% mais jamais sur 0%.

Serait-il possible de faire un calcul avec frais réel et investissement en travaux avec un TMI de 0% ?

Je pense que le montant des travaux serait réduit des 15,5% de charges sociales et que le crédit d’impôt ainsi généré pourrait refinancer à ?% ces mêmes travaux.

Je ne sais pas si j’ai juste, s’il y a des limites à ce genre de défiscalisation, ou si j’oublie des paramètres que j’ignore.

Merci de m’avoir lu.

Petite erreur,

Les deux logement rapportent:

550 CC et 615CC soit un total de 1650€.

Merci,

Yann B.

Décidement, j’ai des problème

= 1165€

bonsoir,

journée chargée.

Je regarde votre projet d’investissement locatif pour vous donner un avis.

Cordialement.

Laurent

investissement locatif intelligent.com

Bonsoir yann.

Désolé pour le délai de réponse.

Compte tenu de ce que vous me présentez, vos revenus fonciers, même divisés en deux seront supérieurs à 15.000 € annuels chacun. Le réel s’imposera donc à vous naturellement, sauf si vous pouvez modifier la donne : en mixant le meublé et le nu, de façon à ce que le nu reste sous la barre des 15.000 €, pour faire le micro foncier.

Pour ce qui est des travaux, si vous les faites faire par les entreprises, les factures sont déductibles des revenus fonciers, s’il s’agit de travaux de rénovation et d’entretien. Si vous construisez, ou modifiez des lots, pour ensuite en faire des appartements, les travaux ne seront déductibles que pour ce qui concerne les réparations, entretien, et rénovation. Exemple : découper un T3 en 2 x T1. Le découpage, la cloison séparatrice ne sont pas déductibles. Le reste le sera.

Sur ce point, pour éviter tout litige avec le fisc, il faudra aller les voir, avec les plans, la liste des travaux, et leur demander lesquels pourront être déduits des revenus fonciers.

L’autre méthode peut être (si vous ne prévoyez pas de revendre le bien) d’amortir comptablement tous les travaux (durée et taux de chaque corps de métier à valider avec un expert comptable), ce qui permettra probablement d’améliorer la rentabilité fiscale.

Les travaux ne peuvent vous amener à un déficit foncier supérieur à 10.700 €. Donc, tout ce qui dépasse sera reporté aux années suivantes (maxi 6 années). Donc, sur toute la partie négative (de zéro à – 10.700 €, on n’économise pas la CSG-CRDS). Donc, on ne peut pas dire que 15.5 % des travaux seront payés par la CSG-CRDS.

Mais, si vous répartissez progressivement les travaux, ils viendront consommer année après année les revenus fonciers existants, et les nouveaux créés par les premières tranches.

Ces deux options entraînent donc une réflexion différente sur le mode opératoire :emprunt, et gros travaux en une seule fois, ou plusieurs petites tranches réparties sur plusieurs années. Le problème quand on fait cela, c’est qu’en retardant les travaux, on retarde aussi la réception des loyers.

C’est le type de situation où il faut poser les chiffres, et je peux vous apporter un conseil là-dessus, mais le temps passé nécessitera facturation d’honoraires de conseil. Cela dit, ces honoraires seront un investissement, et non une dépense. 🙂

Pour ce qui est de la fiscalité zéro : oui, en étant fiscalisé à l’étranger, vous n’êtes pas fiscalisé, en france, et donc, vos revenus fonciers en france subiront zéro impôt jusqu’à environ 12.000 € par an. Au-delà, ce sera rapide, et 14 % !

Le simulateur actuel ne prévoit pas encore cette tranche à 0. Mais je vais essayer de m’y atteler d’ici la fin de l’année. Le projet à ce sujet est ambitieux en terme de qualité.

Mais pourquoi 14 et 30 % ?

50 % des français ne payent pas d’impôt, et ceux-là, généralement ne sont pas concernés par les projets d’investissement locatif. Non pas qu’ils ne s’y intéressent pas, mais les banques ne suivront que peu de projets dans ces cas-là.

Pour les foyers fiscalisés, c’est environ 80 % des foyers dans la tranche à 14 %.

La tranche au-delà de 30 % doit concerner moins de 2 % des Français.

Bonne soirée.

Laurent

investissement locatif intelligent

Est-ce qu’il est possible de bénéficier de dispositifs de défiscalisation même pour ce genre d’investissement ?

J’ai cherché quelques infos sur les dispositifs existants (genre Loi Pinel) mais j’ai pas trouvé de réponse.

Quelqu’un a une idée ?

Bonjour,

L’immobilier de défiscalisation existe. J’ai un avis pas très positif sur ces investissements !

Lisez les articles déjà publiés sur ce blog.

pièges de l’immobilier défiscalisant

et Immobilier défiscalisant : UFC donne son avis

Votre recherche sur ce type d’investissement évoluera peut-être.

Pour ce qui est de votre question : il est généralement impossible d’acheter directement un immeuble, en défiscalisation, car il existe un plafond de défiscalisation, et par an.

Donc, acheter un immeuble complet nécessite d’en être le promoteur directement, pas d’acheter un bien qui serait sur le marché comme tel.

Par ailleurs, si on vous le vendait dans ce dispositif, il y a fort à parier que l’économie fiscale réalisable serait facturée à l’achat, pusque c’est sur ce principe que repose l’immobilier défiscalisant.

J’ai des clients maçons qui font eux-mêmes leur immo de défisc (Robien, ou Scellier en leur temps). J’imagine qu’il est possible de voir ça directement avec un maître d’oeuvre qui gèrera le chantier d’un bout à l’autre, et fera en sorte de correspondre aux normes BBC , ART2012.

Remarque :

Le lien que vous aviez mis a été désactivé. Je reçois beaucoup de commentaires qui envoient vers des sites de vente de dispositifs de défiscalisation divers, et je ne veux pas en faire la promotion sur ce blog.

Tout lien non officiel (ceux du gouvernement sont systématiquement désactivés), car il n’est en fait qu’une publicité que je refuse de diffuser.

Il est tellement facile de trouver un site qui vend du Pinel, je ne veux pas qu’un site soit nommé alors qu’il n’apporte aucune garantie de proposer mieux que les autres…

Acheter un immeuble, c’est vraiment bien de manière générale. J’aurais ajouté dans les inconvénients qu’il ne faut pas se tromper sur les choix des locataires. Un mauvais occupant peut “pourrir” tout un immeuble, et dans cette configuration (quand on possède l’immeuble entier) les événements peuvent vite dégénérer.

Bonjour,

On est d’accord sur ce point. Cela dit, si on est capable de choisir ce locataire avec un immeuble, c’est qu’on est également capable de le choisir avec un seul appartement.

Pour moi, il n’y a donc pas de différence.

Cela dit, si le risque de le voir arriver est dilué par le nombre de locataires, l’impact négatif aura effectivement lieu sur plusieurs appartements que sur le seul logement occupé !

Ce risque est à mon sens à bannir avec les locataires mis en place par une association qui loge des gens en difficulté.

Voir la vidéo Louer à une association : pas de risques !

Ces formules dans un immeuble, pour lesquelles on n’a aucun droit de regard sur les locataires potentiels, sont absolument à éviter quand on détient un immeuble, ou plusieurs appartements à la même adresse.

On en revient toujours au même point : sélection du locataire ! Qu’on soit sur un immeuble, une maison, ou un appartement…

Merci de votre visite sur le blog.

Laurent

investissement locatif intelligent

le blog immobilier locatif

bonjour, j’ajouterai également que l’immeuble de rapport doit être bien situé car tous vos œufs sont dans le même panier. Si la ville n’est pas attractive votre lot d’appartements risque de ne pas se vendre et ça risque de créer votre perte…

Bonsoir,

Effectivement, la place est primordiale, comme pour tout investissement locatif, qu’il s’agisse d’un studio, d’une maison, ou d’un immeuble de rapport.

L’inconvénient d’investir dans un immeuble, si on se trompe de localisation est que l’erreur va porter sur plus gros. Mais, encore une fois, avant d’investir dans l’immobilier, on fait son étude de marché, on ne loue pas des studios à des étudiants lorsqu’il n’y a pas d’étudiants, par exemple, ni à des familles qui devront vivre à 50 km du premier emploi, de la première école…

Merci de votre visite sur le blog de l’investissement immobilier.

Laurent

investissement locatif intelligent