Immobilier : analyse précise nécessaire

Un immeuble de 3 appartements : 1 T2 et 2 T1.

Un investissement ne doit pas s’évaluer trop rapidement.

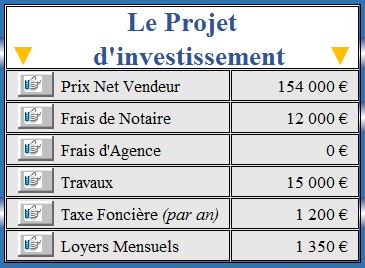

Pascal avait les grandes lignes : prix de vente, frais de notaire, montant des travaux, taxe foncière, coût de l’assurance PNO, loyers mensuels.

Quelles charges prévoir ?

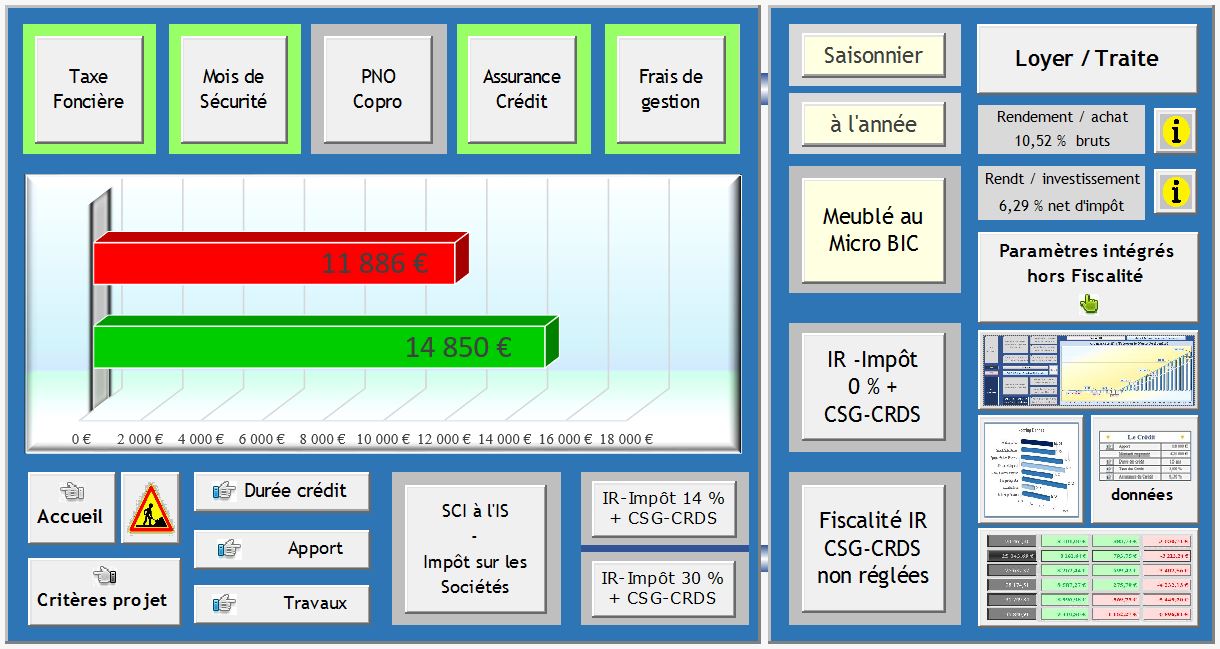

Cliquer pour zoomer

A partir de ces données, on peut évidemment avoir une bonne idée du projet.

Mais bien qu’on soit sur un immeuble complet, il y a des charges à prévoir, qui ne sont pas des charges de copropriété, puisqu’il n’y a pas de copropriété, mais elles existent quand même.

Typiquement : il s’agit des frais d’entretien des parties communes : jardinier, femme de ménage.

Il est informé qu’une femme de ménage passe chaque semaine (environ 1 heure de ménage). Pourtant, dans son étude, il n’a pas prévu de charges à faire payer par ses locataires, et n’a pas non plus envisagé de les financer dans son prévisionnel.

Son erreur se situe précisément ici : une mauvaise prise en compte d’informations dont il dispose pourtant.

Or, ne pas les compter, ni d’un côté (recettes), ni de l’autre (charges) revient à les payer à la place de ses locataires, alors qu’ils doivent les assumer.

Est-ce que le marché permet d’avoir des locataires qui supporteront le surcoût (environ 40 € par appartement, chaque mois), il semble que non.

Prévoir le bon montant de loyers !

Cliquer pour zoomer

Son prévisionnel doit donc être étudié différemment. Il a le choix entre :

- passer les loyers à 1.230 € au lieu de 1.350 €

- la meilleure solution réside dans la prise en compte des charges (qu’il va saisir dans le simulateur au chapitre des charges de copro) :

- charges : 25 à 30 € x 50 semaines = 1.250 € à 1.500 €. J’ai prévu un montant de 1.280 € dans l’étude.

- loyers : 1.350 € mensuels.

De cette façon, il s’agit bien de charges payées par le propriétaire qui les fait payer au locataire, avec les loyers charges incluses à 1.350 €.

Dans la rubrique charges : on s’intéresse en principe aux charges non imputables aux locataires, mais là, il y a un paramètre à prendre en compte :

Si un appartement reste vide, la femme de ménage continue à venir, il faut donc que, même en cas de vacance locative, les charges restent comptabilisées.

Pour revenir sur le financement :

Pascal avait prévu un financement sur 20 ans, avec un apport de 20.000 €. On a modifié le financement en passant sur 25 ans, sans apport, afin de conserver la même mensualité, et de conserver son épargne, en disponible.

On peut se dire que la balance de tréso qui présentait seulement un solde négatif de 800 € annuels aurait pu être absorbée par Pascal, ce qui est vrai.

Mais attention : il faut prévoir de provisionner des travaux, et donc, épargner, ou consommer sa propré épargne personnelle habituelle pour financer les travaux qui arriveront.

Or, les enfants de Pascal vont grandir, et probablement faire des études, et il faudra assumer des dépenses qui n’existent pas encore à ce jour.

La solution que je qualifierais de sage est donc de conserver l’épargne, de réduire la mensualité, et d’avoir les ressources pour financer les travaux.

J’espère que cette étude vous a plu.

Merci d’aimer et de partager cet article.

Bjr

Merci d analyser mon projet immeuble de 10 pièces local commercial 5 logements et 6 garages le tout annuel28800 eur /taxe foncière 2003 assurance 700eur tout est loués bail sur 3 ans avec la caf le prix 200000 eur

J ai 26 ans sans enfant revenu 1600 eur crédit sur 25 ou 30 ans?

Bonsoir Sandrine,

et désolé du délai de réponse.

A la vue des chiffres, le produit se finance, on est à presque 14 % de rendement brut. Les points de vigilance que je vois sur ce projet : le local commercial. Compte tenu des ratios, j’imagine une petite ville, voire très petite ville, et donc, un local commercial assez fragile économiquement, à mon sens.

Crédit 25 ans, c’est ce qu’il faut viser sur ce projet, car 20 ans n’amène pas assez de sécurité du fait de ce local commercial.

J’espère vous avoir aidé.

Bonne soirée.

Laurent

investissement locatif intelligent