Rendement locatif : de quoi parle-t-on ?

Alors, rendement brut, rendement net ?

Pourquoi on peut passer de 20 à 6 % ?

Zoomer

Le rendement locatif :

Un investissement ne s’évalue pas uniquement sur son rendement.

Et pourtant, nombres d’investissements, même avec des rendements élevés se concluent par des échecs. Souvent, simplement parce qu’ils ont été mal étudiés. Et un rendement à 20 % peut se retrouver à 6 %, une fois tout pris en compte. Et c’est bien pour cela que le rendement en lui-même n’est pas une donnée suffisante pour analyser un projet d’investissement.

L’histoire de Valérie et de son super rendement locatif… super, mais fictif !

Quand on vous annonce un rendement locatif, on vous parle d’un rendement brut.

Alors il faut vraiment prévoir que ce rendement va être bien différent quand on aura intégré tous les coûts liés au projet.

- Mensualité de crédit, assurance crédit, Assurance PNO (ça tout le monde y pense)

- Taxe foncière, Frais de gestion, Assurances Loyers Impayés (là, on commence à en oublier un ou deux)

- Vacance locative (souvent sous-estimée)

- Impôts sur revenus fonciers, Prélèvements sociaux (là, on est dans la science fiction 😉 )

Rendement locatif : soyons donc très précis !

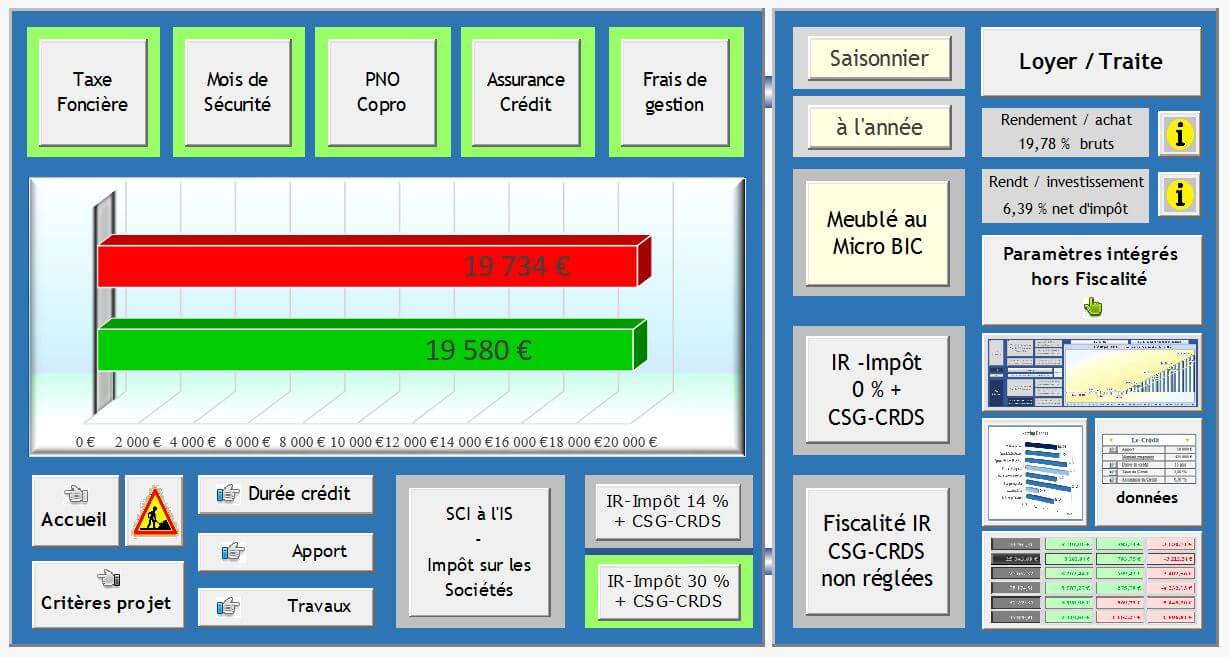

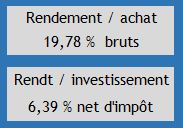

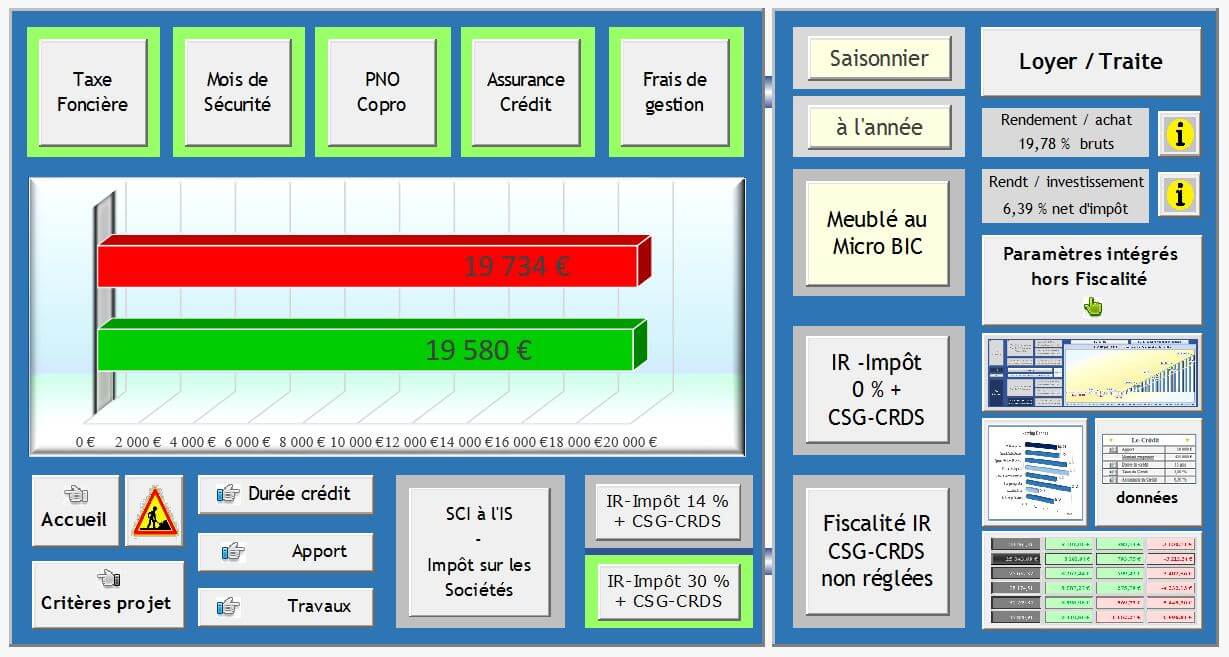

En zoomant l’image du dessus, on voit aussi que le rendement locatif passe de 19,78 à 6.39 %. Pourtant, il s’agit du même investissement, et on est passé du simple au triple. Mais que s’est-il passé entre temps ?

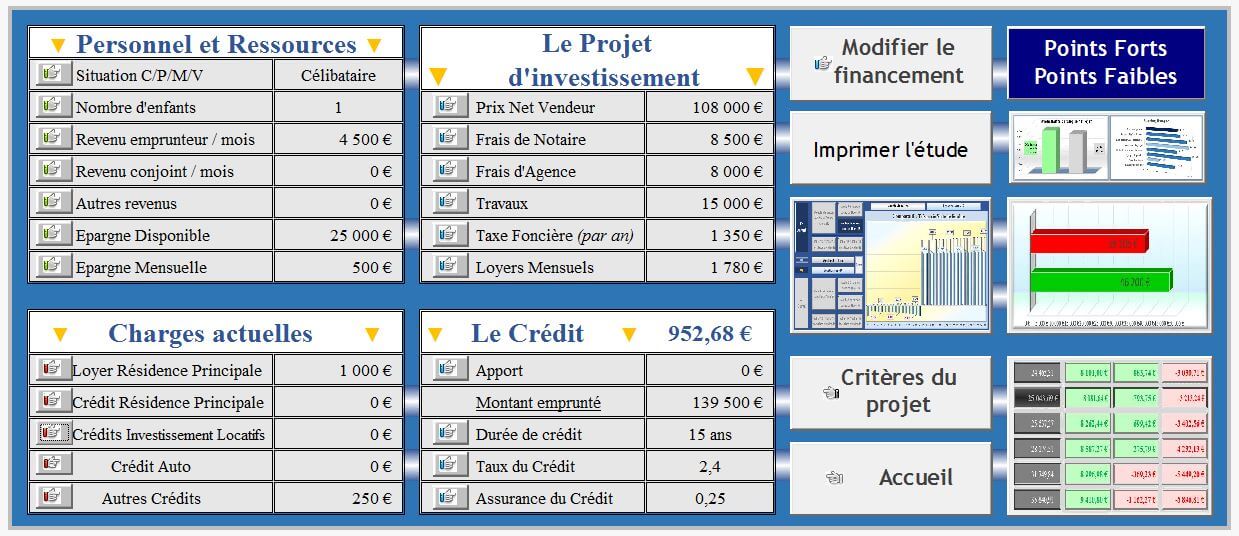

On a intégré un budget de travaux (15.000 € pour un achat de 108.000 € – voir détail ci-contre).

Rien d’exceptionnel donc :

- Un achat, des frais à l’achat : travaux, notaire,

- des charges connues lors de la location : taxe foncière, assurance (crédit et PNO), frais de gestion ou assurance loyers impayés.

- d’autres charges : vacance locative provisionnée, fiscalité, prélèvements sociaux.

Tout est paramétré, et c’est bien ce qui fait la différence entre la photo de départ et la photo à l’arrivée.

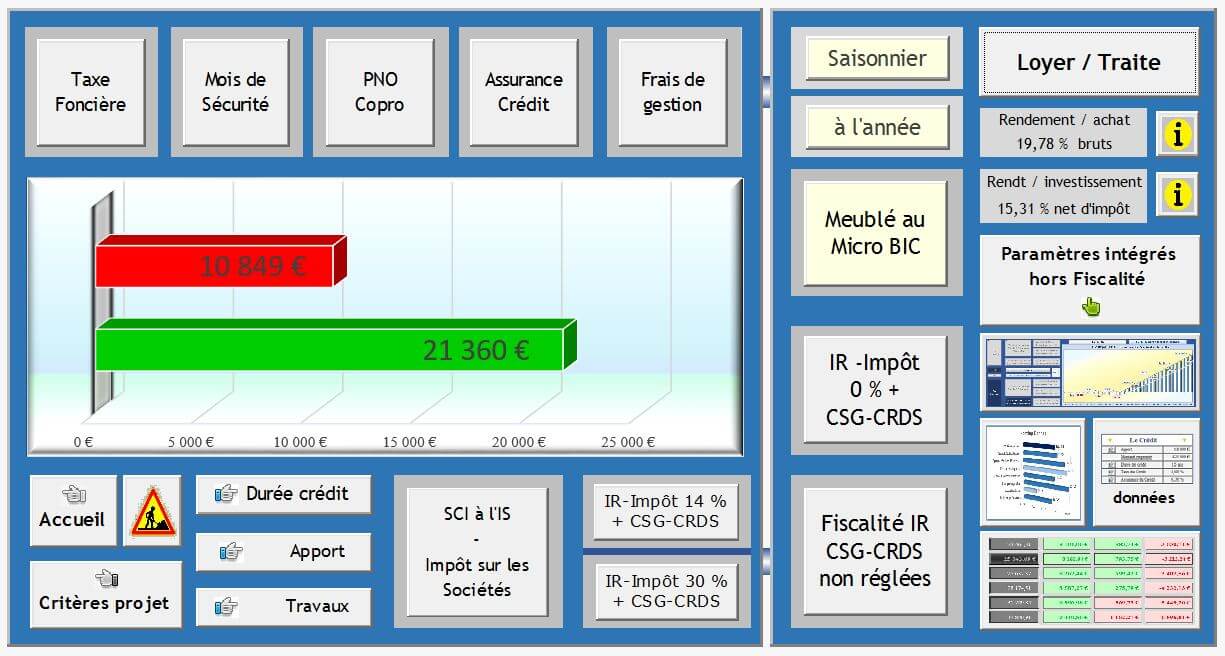

Rendement locatif apparent : 19,78 %

cash-flow théorique : + 876 € / mois

Rendement locatif réel : 6,39 %

cash-flow réel : – 11 € / mois

Mais alors : quel rendement locatif retenir sur ce dossier ?

On voit bien qu’un taux de rendement locatif n’a que peu d’intérêt, alors il vaut mieux s’intéresser aux flux de trésorerie qu’à un simple taux.

Pour aller plus loin, dans un prochain article, je publierai l’étude du dossier de Valérie, avec des préconisations qui tiennent compte de sa situation.

Et vous pourrez voir si son objectif (indépendance financière à court terme) se réalisera avec ce projet, compte tenu de ce très bon rendement.

Donc, à bientôt.

Merci de partager cet article pour aider vos amis à bien investir dans l’immobilier locatif.

J’avais vu cette information sur un site d’actualité il y a quelques jours. Je pense également que c’est impossible, mais j’ai préféré demander l’avis de quelqu’un qui s’y connait. Merci pour tes éclaircissements 🙂

Il semblerait que le taux minimum pour l’autofinancement d’un investissement immobilier est de 14,10 % pour une durée de 10 ans. Es-tu de cet avis ? Selon toi, est-ce qu’il y a réellement un taux minimum à observer ? Merci d’avance pour tes éclaircissements !

Bonjour Carole,

Je ne sais pas d’où peut venir ce nombre de 14.10 %. Il a un côté amusant 😉

Mais je peux vous dire une chose : 14 % sur 10 ans, l’autofinancement est impossible, si on tient compte de la fiscalité, et de toutes les charges qui pèsent sur un investissement, sans compter les risques tels que vacance locative ou impayés.

Bonne journée.

Laurent

investissement locatif intelligent