Placement miracle : le retour …

Placement miracle : Le 22 avril, j’avais mis en ligne un article sur un “placement de rêve”. Voilà la suite…

Je pensais placement miracle, mais Capital.fr a déjà pris l’idée 😉

J’avais reçu un email concernant un placement miracle qui m’expliquait que je pouvais bénéficier d’un rendement élevé 7.5 % sans risque, quand on sait que le fonds € rapporte à peine 3 %, ça peut intéresser les investisseurs. Bref, intéressant ! Hum… Enfin, si on a envie de se faire plumer ! Nota : ça ne concernait pas la société Aristophil, mais un de ses confrères bienveillants qui, lui aussi, sait fabriquer le placement miracle.

J’avais reçu un email concernant un placement miracle qui m’expliquait que je pouvais bénéficier d’un rendement élevé 7.5 % sans risque, quand on sait que le fonds € rapporte à peine 3 %, ça peut intéresser les investisseurs. Bref, intéressant ! Hum… Enfin, si on a envie de se faire plumer ! Nota : ça ne concernait pas la société Aristophil, mais un de ses confrères bienveillants qui, lui aussi, sait fabriquer le placement miracle.

Bref, je vous invite à lire ce précédent article en suivant ce lien.

Le retour sur ce type de placement miracle m’est inspiré par un article de Capital.fr. Le lien vers l’article s’ouvre dans une nouvelle fenêtre.

J’ai plutôt en horreur ceux qui abusent de la crédulité, et de l’ignorance des gens. avec leurs propositions diverses sur un placement miracle, qu’il soit financier, immobilier, ou comme ici : vaguement artistique : le manuscrit…

J’ai plutôt en horreur ceux qui abusent de la crédulité, et de l’ignorance des gens. avec leurs propositions diverses sur un placement miracle, qu’il soit financier, immobilier, ou comme ici : vaguement artistique : le manuscrit…

Donc, j’avais estimé que cela ressemblait à une chaîne de Ponzi. Apparemment, je ne suis pas le seul :

- les juges le pensent,

- Capital.fr le suppose.

C’est quoi une chaîne de Ponzi ? Placement miracle, Système Madoff.

Tous dans le même panier.

Tous dans le même panier.

Généralement, un “placement miracle” n’a d’autre moyen pour servir de gros intérêts que de prendre dans l’épargne des voisins pour verser les intérêts ou les capitaux désinvestis de ceux qui les demandent.

Pour servir un intérêt élevé, sans que l’investisseur ne prenne de risque, ce n’est pas très compliqué, c’est simplement im-pos-sible !

La société vendait des manuscrits, des courriers à des investisseurs. Ils s’engageaient sur le rachat des pièces de collection. Ils étaient en indivision sur des documents, et donc, ne les voyaient pas directement. Là a résidé la faille. Mais que ne ferait-on pour un placement “qui ne peut pas baisser puisqu’il monte en continu” (véridique, c’est ce qu’ils affirment !) depuis des années. Passionnant, ces systèmes ! La société est en redressement judiciaire, et les investisseurs ont demandé au mandataire liquidateur leur mise qu’il est peu probable qu’ils retrouvent en totalité…

La morale de l’histoire : quand le chant des sirènes est trop doux, méfiez-vous !

Je vous laisse lire l’article de Capital, au cas où il serait mis au rencard par le magazine, je le copie ici.

Comment un placement miracle est devenu une arnaque à 850 millions d’euros

Les précieux manuscrits d’Aristophil laissaient miroiter de confortables rendements, mais au final 18.000 épargnants sont en passe de perdre 850 millions d’euros. Pour sauver ce qui peut l’être encore, ils doivent revendiquer leur droit de propriété avant le 10 juin.

Les précieux manuscrits d’Aristophil laissaient miroiter de confortables rendements, mais au final 18.000 épargnants sont en passe de perdre 850 millions d’euros. Pour sauver ce qui peut l’être encore, ils doivent revendiquer leur droit de propriété avant le 10 juin.

L’histoire était belle et donnait envie d’y croire. Investir dans des livres anciens et surtout des manuscrits et gagner de l’argent, beaucoup d’argent, entre 8% et 9% par an. Mieux encore, cet investissement particulier, au même titre que les œuvres d’art, était défiscalisé et n’entrait pas dans le calcul de l’impôt sur la fortune.

Alors, quand la société Aristophil a proposé, via des intermédiaires, aux épargnants d’acquérir de précieux manuscrits dans le cadre d’indivision, le succès a été croissant. La société avait pignon sur rue avec son Musée des lettres et Manuscrits. Et son emblématique dirigeant, Gérard Lhéritier, savait s’entourer d’hommes politiques et de lettres.

Et après tout, les premiers contrats d’indivision avaient été rachetés par la société et les clients avaient pour la plupart souscrits de nouvelles parts afin de continuer à bénéficier de cet étonnant marché florissant des manuscrits. L’idée de détenir indirectement des originaux de Proust, de Mozart ou d’Einstein était séduisante d’autant qu’Aristophil s’engageait à promouvoir ces biens grâce à son musée.

Un scandale à 850 millions d’euros

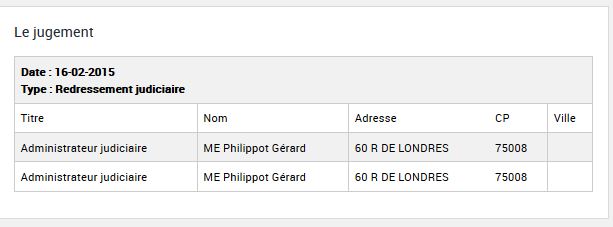

Malheureusement, le réveil a été brutal et terrible pour les 18.000 épargnants qui ont fait confiance à leurs conseils et à Aristophil. La société a été placée en redressement judiciaire le 16 février 2015 et le 5 mars Gérard Lhéritier, sa fille, un expert-comptable et un marchand d’art, ont été mis en examen pour abus de confiance, blanchiment et escroquerie en bande organisée. La presse évoque une escroquerie à 850 millions d’euros…

Malheureusement, le réveil a été brutal et terrible pour les 18.000 épargnants qui ont fait confiance à leurs conseils et à Aristophil. La société a été placée en redressement judiciaire le 16 février 2015 et le 5 mars Gérard Lhéritier, sa fille, un expert-comptable et un marchand d’art, ont été mis en examen pour abus de confiance, blanchiment et escroquerie en bande organisée. La presse évoque une escroquerie à 850 millions d’euros…

Les victimes ont jusqu’au 10 juin pour se faire connaître

Les épargnants lésés s’organisent désormais pour tenter de sauver ce qui peut l’être. C’est dans ce cadre que l’ADILEMA, l’Association de Défense des Investisseurs en Lettres et Manuscrits , a été créée. Entourés par les avocats des cabinets PDGB et Cyril Gosset, elle réunit déjà 350 dossiers de victimes d’Aristophil et prépare une procédure collective. Et le temps presse car les personnes concernées n’ont que jusqu’au 10 juin pour faire connaître leur droit de propriété (ils peuvent s’adresser à l’association mais aussi à d’autres avocats). A compter de cette date les manuscrits où les parts d’indivision qui n’auront pas été réclamées deviendront la propriété de la société. Le liquidateur pourra alors les vendre et indemnisera ceux qui se seront fait connaître en temps et en heure.

Trois procédures envisagées pour être indemnisé

Cette vente des manuscrits pourrait prendre plusieurs années afin de ne pas déstabiliser un marché étroit où les prix étaient jusqu’alors tirés vers le haut par Aristophil. Ces dernières années, Aristophil était connu pour « faire le marché » en achetant toujours cher et en investissant 100 millions d’euros par an. Un investissement très lucratif pour la société selon les suspicions de la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). Aristophil avait en effet la fâcheuse habitude de revendre les manuscrits à ses clients au triple du prix acquitté rappelle Maître Philippe Julien, l’un des avocats de l’ADILEMA. « Il n’y avait pas de confrontation de marché. Pendant dix ans les manuscrits ont été vendus à d’autres investisseurs. Personne ne sait combien vaut réellement la collection ».

Il recommande donc aussi de se constituer partie civile au pénal dans la procédure intentée par le Parquet contre monsieur Lhéritier. Car si l’escroquerie est confirmée, on évoque le système pyramidale de Ponzi (ou plus connu de Madoff), celui où les nouveaux investisseurs financent (sans le savoir) les intérêts des anciens, les pénalités pourraient être très lourdes. D’ailleurs, le Parquet aurait déjà fait geler plus de 100 millions d’euros d’actifs des prévenus. Il faut dire que Monsieur Lhéritier avait réussi en affaires et a eu en 2012 la bonne fortune de gagner 169 millions d’euros à l’Euromillion.

Un système à la Madoff pour les manuscrits précieux

Seulement, les protagonistes d’Aritophil se défendent en rappelant que les contrats ne garantissaient ni gain ni sécurité du capital. L’épargnant avait l’obligation de proposer à Aristophil de racheter ses parts au bout de cinq ans et ce dernier, uniquement s’il acceptait le rachat, s’engageait alors à offrir l’équivalent d’une rémunération annuelle comprise entre 8% et 9%.

Toutefois, la justice devra dire si c’est réellement cette information qui a été transmise aux investisseurs car selon de nombreux témoignages les produits d’Aristophil étaient vendus comme des placements sûrs et très rentables. D’ailleurs, Adilema envisage aussi de se retourner contre des professionnels qui ont manqué à leurs devoirs de conseil en intentant une action en responsabilité civile. L’Autorité des marchés financiers avait d’ailleurs elle-même tentée d’alerter sur ce type de placements dès 2012 mais Aristophil échappait à son champ de compétence. Depuis la loi Hamon de 2014 a renforcé le périmètre de contrôle de ces produits financiers classés dans les biens divers.

L’affaire Aristophil ne fait donc que commencer et risque de s’éterniser devant les tribunaux. Les investisseurs n’ont toutefois aucune autre alternative s’ils espèrent récupérer un jour une partie de leur épargne.

Johan Deschamps

Pour conclure : Le placement miracle : qui rapporte, sans risques, ça n’existe pas.

Quel que soit le support investi, pas de placement miracle.

Le risque peut payer, et coûter, et la sécurité rapporte moins que le risque quand le risque gagne. C’est la base de tout investissement !

Profitez-en pour tester vos connaissances sur les placements : Test Placement

Avant quand j’entendais le mot « placement », j’avoue que j’étais un peu sceptique. Toutefois, depuis que je me suis lancé dans ce monde via la SCPI (nom du site effacé) , je peux dire que c’était presque un miracle pour moi. Grâce à cet investissement, j’arrive à non seulement payer mes dettes, mais aussi mettre de l’argent de côté pour l’avenir. Bon, je garde aussi les pieds sur terre, car je suis bien conscient que les rendements ne sont pas toujours sûrs 🙂

J’ai entendu certaines personnes parler de ce fameux placement miracle, mais j’avoue ne pas avoir saisi le concept. C’est donc avec plaisir que je lirai l’article que tu proposes. 🙂

Bonjour Laurent,

Quelle serait votre stratégie d’investissement si vous disposiez d’un capital de 100 000e.

Dans quel type de bien, dans combien de bien, avec quel apport …?

Merci pour votre blog

Martin

Bonjour Martin,

C’est plutôt délicat de répondre à ce type de question.

Qu’est-ce que je ferais avec 100.000€ ?

La réponse selon les situations pourrait être rembourser un prêt / changer de voiture / acheter un studio / faire un super voyage / payer des études à mes enfants…

Tout dépend donc de votre situation, de votre objectif, et de vos capacités à mettre en place ces objectifs.

Investir dans l’immobilier locatif peut être une volonté. Selon votre salaire, votre métier, votre âge, le fait que vous êtes propriétaire de votre résidence principale, votre niveau d’apport disponible, votre capacité d’épargne mensuelle… vous avez des possibilités différentes.

Un projet qui marche sur le papier ne trouve pas toujours de financement. Les banques n’ont pas les moyens de prêter si l’apport et la sécurité (pour elles) ne sont pas au rendez-vous.

Cela dit, pour rester sur une stricte logique “immobilier locatif”, je choisirais des biens à 8.5 % de rendement minimum, et si possible, soit un immeuble complet, soit plusieurs biens. Ensuite, sur le type de location, il est plus facile de louer un studio à un étudiant dans une ville étudiante, que dans un petit village de Lozère, mais ce petit village permettra peut-être de louer un lieu de vacances à des touristes.

C’est toujours le marché qui dicte le type de location qu’on fera de notre investissement.

Donc, je vais faire une bonne réponse de normand : Investir dans l’immobilier, oui, quoi et comment, ça dépend.

Laurent

investissement locatif intelligent