Imposition des revenus fonciers : je devrais dire “revenus de l’immobilier” !

L’imposition des revenus fonciers est compliquée, car on peut louer de 2 manières : location “nue”, et location meublée.

Il existe dans les deux cas des niches, et souvent, on ne fait que parler des avantages fiscaux de l’une ou l’autre des options, sans voir plus large : comment louer, à qui, comment financer, sur quelle durée, quelle sera la rentabilité brute, nette … Voyons d’abord les différentes solutions qu’il existe dans la location, et donc, les différentes sortes d’imposition des revenus fonciers.

Location “nue” non meublée

Location de Meublé + Focus LMP – LMNP

Meublé : les règles du Micro-BIC

Déficits : comment les déduire, les reporter…

Il existe deux types d’imposition sur les revenus locatifs :

- la location nue : catégorie des revenus fonciers

- la location meublée : catégorie des revenus commerciaux

La “location nue” – non meublée : imposition des revenus fonciers

On parlera bien ici d’imposition des revenus fonciers (c’est-à-dire issus de la pierre) qui sont intégralement réintégrés dans l’assiette de l’impôt sur le revenu comprenant entre autres les revenus professionnels et sont soumis à l’IRPP (impôt sur le revenu des Personnes Physiques), selon deux méthodes :

-

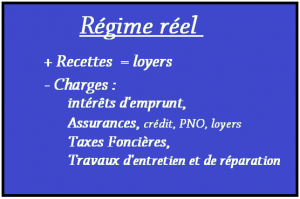

Imposition des revenus fonciers :

au régime réel :

Après déduction des charges liées au bien loué (intérêts d’emprunts, travaux d’entretien, assurances du bien ou sur les loyers impayés, impôts fonciers…) Ces revenus sont des revenus fonciers au réel. (l’imposition des revenus fonciers au régime réel est obligatoire dès que l’on dépasse les 15.000 € de loyers par an.

Après déduction des charges liées au bien loué (intérêts d’emprunts, travaux d’entretien, assurances du bien ou sur les loyers impayés, impôts fonciers…) Ces revenus sont des revenus fonciers au réel. (l’imposition des revenus fonciers au régime réel est obligatoire dès que l’on dépasse les 15.000 € de loyers par an.

-

Imposition des revenus fonciers :

au Micro-foncier (Forfait) :

Au lieu de calculer le revenu foncier en déduisant les charges réelles de ses recettes locatives, on va appliquer un abattement forfaitaire sur les loyers bruts. Cet abattement au micro-foncier est de 30 %. Pour pouvoir choisir cette option, on doit percevoir moins de 15.000 € de loyers annuels. Pour que ce soit intéressant, il faut avoir peu de charges au réel (pas d’emprunt, par exemple, ou être en fin de crédit). ATTENTION ; le choix du Micro foncier est fait irrévocablement pour une durée de 3 années. On ne peut pas faire un an au réel puis un an au micro foncier, puis de nouveau un an au réel.

Au lieu de calculer le revenu foncier en déduisant les charges réelles de ses recettes locatives, on va appliquer un abattement forfaitaire sur les loyers bruts. Cet abattement au micro-foncier est de 30 %. Pour pouvoir choisir cette option, on doit percevoir moins de 15.000 € de loyers annuels. Pour que ce soit intéressant, il faut avoir peu de charges au réel (pas d’emprunt, par exemple, ou être en fin de crédit). ATTENTION ; le choix du Micro foncier est fait irrévocablement pour une durée de 3 années. On ne peut pas faire un an au réel puis un an au micro foncier, puis de nouveau un an au réel.

Fiscalité de la location nue – Deux possibilités :

Régime Micro Foncier : Voir les conditions

Régime d’Imposition au réel : Voir les conditions

La “location meublée” : Imposition des revenus fonciers commerciaux !

Il ne s’agira pas d’imposition des revenus fonciers, mais des revenus d’une activité commerciale (prestation de service). Ce ne sont pas des revenus issus de la pierre, mais d’une activité de service. Donc, ce ne sera pas une imposition des revenus fonciers, mais des revenus de l’exercice de cette activité commerciale. En effet, on offre un service : hébergement + équipement (vaisselle, meubles, électroménager…). C’est une prestation de service, et donc, une activité commerciale.

Il ne s’agira pas d’imposition des revenus fonciers, mais des revenus d’une activité commerciale (prestation de service). Ce ne sont pas des revenus issus de la pierre, mais d’une activité de service. Donc, ce ne sera pas une imposition des revenus fonciers, mais des revenus de l’exercice de cette activité commerciale. En effet, on offre un service : hébergement + équipement (vaisselle, meubles, électroménager…). C’est une prestation de service, et donc, une activité commerciale.

Location de Meublé – Deux possibilités :

On ne parle pas ici d’imposition des revenus fonciers, mais de l’imposition des revenus commerciaux. C’est vraiment important, car il n’y a pas de transparence fiscale, c’est-à-dire qu’un déficit d’un côté ne sera pas compensé par un “bénéfice” de l’autre.

- LMP : Location Meublée Professionnelle. Voir Détail des conditions LMP

- LMNP : Location Meublée Non Professionnelle. Voir Détail des conditions LMNP

- Location en Meublé Professionnelle (LMP) : 3 critères cumulatifs pour être en LMP :

- Immatriculation au Registre du Commerce

- Le montant des recettes annuelles dépasse les 23.000 €

- Le montant des recettes annuelles dépasse la totalité des revenus catégoriels d’activité du foyer fiscal (salaires, pensions, retraites, BNC, BIC…)

- Location en Meublé Non Professionnelle : LMNP dès qu’un critère du LMP manque.

Le Micro-BIC : qu’est-ce que c’est ?

Les revenus en location meublée subissent un abattement forfaitaire : 50 % ou 71 % selon le type de location : Ce qui reste (50 % ou 29 %) sont intégralement ajoutés aux revenus professionnels et sujets à l’imposition sur le revenu et prélèvements sociaux.

Les revenus en location meublée subissent un abattement forfaitaire : 50 % ou 71 % selon le type de location : Ce qui reste (50 % ou 29 %) sont intégralement ajoutés aux revenus professionnels et sujets à l’imposition sur le revenu et prélèvements sociaux.

- Les 50 % d’abattement concernent les logements loués en meublé qui constituent le domicile habituel du locataire.

- Les 71 % d’abattement concernent les logements de type gîte rural, meublés de tourisme (locations de vacances) ainsi que les chambres d’hôtes.

Dans les deux cas, les revenus entraîneront des suppléments d’impôts, au minimum à votre taux marginal d’imposition. C’est à dire au taux le plus élevé auquel votre revenu est taxé. Si vous êtes dans la tranche à 30 %, 1 € de revenu supplémentaire est taxé à 30 %, c’est ça le taux marginal d’imposition (TMI).

Le choix meublé / non meublé n’est pas toujours évident. On peut croire que 71 % d’abattement sont énormes, et que rien que pour cela, il faut foncer sur la solution du meublé.

voir l’article : La location de Meublé : Eden des investisseurs ?

En complément, pour comprendre et optimiser votre imposition des revenus fonciers :

CREDIT IN FINE : Voir le schéma financier.

Crédit fine : une opération intéressante

Une méthode pour diminuer l’imposition des revenus fonciers, à étudier de près.

Bonjour, doit-on payer des prélèvements sociaux sur la location nue?

Merci

Bonjour,

Oui, impôts sur le revenu et prélèvements sociaux si on est l’impôt sur le revenu.

Sinon, à l’is, en SCI IS, par exemple, seulement IS à payer, et les prélèvements sociaux ne seront payés que sur les dividendes si on en perçoit.

Bonne journée.

Laurent

investissement locatif intelligent

Bonjour,

Question complémentaire: il est dit qu’en meublé, dès que l’une des conditions du LMP n’est pas remplie, on passe en LMNP. Mais imaginons un cas où j’aurais 50 000€ de revenus locatifs, que je suis immatriculé au registre du commerce, mais que ces 50k€ sont inférieurs à mon salaire.

Puis-je toujours bénéficier du régime LMNP, alors que mes revenus locatifs seraient supérieurs à 23k€?

Merci!

Bonsoir Quentin,

En l’état actuel des choses, les conditions sont cumulatives.

Une seule qui ne soit pas respectée, et le LMNP va s’imposer.

Bonne soirée.

Laurent

investissement locatif intelligent

À première vue, ça a l’air compliqué tout ça, mais en relisant, je comprends mieux. En tout cas, l’article est bien complet. Ça aide beaucoup. Merci.

Bonjour,

J’ai un appartement en location meublée à Chatillon (92) avec loyer annuel de 10452€ (total de recette), soit un revenu fonciers taxable de 7839€.

J’ai bien compris que je pouvais declarer ce bien en régime micro BIC dans la case “5ND”.

Dois-je declarer 10452€ ou 7839€? D’après ce que j’ai compris, c’est 10452€ . Merci de me confirmer et est ce bien la bonne manière de faire ?

J’ai un second appartement en LMNP à Bordeaux ou j’ai perçu un loyer annuel de 4196,43€ HT, soit 4616,1 € TTC

Dois-je la declarer egalement en regime micro BIC mais comment, car on ne peut definir qu’une seul adresse pour le bien ?

Doit-on faire le cumul des loyer percus ? Mais comment mettre les localités pour les 2 biens ?

Merci d’avance car il ne reste que quelques jours pour remplir la déclarations sur internet.

Cdt,

Eric

Les recettes brutes en micro BIC subiront un abattement de 50 %, et non de 25, comme vous semblez l’avoir calculé.

Sur la déclaration d’impôts, vous mentionnez le montant brut des recettes.

Les impôts font le calcul directement sur cette base.

Bonne soirée.

Laurent

investissement locatif intelligent

Comment s’apprécie les seuils maxi des loyers si on cumul des loyers en meublés et des loyers nus?

Peut on être en lmp et lmnp en même temps? Le montant des loyers des deux se cumulent-il pour le calcul du micro bic ?

Bref, peut on avoir des loyer déclarés de façon différentes et indépendante?

Merci

Bonjour,

On peut effectivement avoir plusieurs types de fiscalité : meublé et non meublé. On peut louer des meublés en location saisonnière, et d’autres en location à l’année.

On peut louer du nu sur une SCI à l’IR, et en détention directe, et encore via une autre SCI à l’IS.

Aucun problème.

La difficulté est le LMP / LMNP. Si on est en meublé pro, tous les meublés seront en meublé professionnel.

Si une société est gestionnaire du meublé Pro, et qu’on n’en est pas le gérant, mais son salarié par exemple, ou juste un associé, que cette société gère son propre patrimoine, on peut alors, en complément à titre personnel, être en meublé non professionnel, mais je ne vois pas particulièrement d’intérêt de faire cela.

Bonne journér.

Pensez à vous inscrire à la newsletter si ce n’est fait.

Laurent

investissement locatif intelligent

Une question,l’année prochaine j’aurais des revenus locatifs de 670€ mais pas de revenu concernant un emploi. Mon seul revenu constitue cette somme , aurai je une imposition sur le revenu alors qu’annuellement j’aurais 8040€ et que puis je déduire les intérêts de mon emprunt ?

D’avance merci.

Bonjour,

Les loyers bruts de votre investissement locatif sont de 8.040 €. Pour un célibataire sans enfant, vous êtes sous le plafond d’imposition à Zéro.

Donc, pas d’impôt sur les revenus fonciers.

Mais vous aurez de la CSG-CRDS à payer sur ces revenus fonciers.

Elle sera calculée sur vos loyers, déduction faite des charges déductibles – 2 options :

– option micro Foncier : abattement forfaitaire de 30 % sur ces 8.040 €, reste environ 5.600 € de base prélèvements sociaux à 15.5%, soit environ 800 € par an.

– option réel : vous déduirez vos intérêts d’emprunt, vos assurances, la taxe foncière, les travaux éventuels de vos loyers perçus.

Vous retiendrez la meilleure option pour votre situation.

Concernant ces prélèvements sociaux, il y a peut-être moyen d’en être dispensé, dans la mesure où le revenu taxable sera probablement inférieur au RSA.

C’est à voir ou négocier avec votre centre des Impôts.

Pour finir sur l’option fiscale : si vous faites le choix du micro-foncier, ce choix est fait pour 3 ans, avant de revenir au réel.

Donc, attention à prendre une décision qui soit également valable sur le long terme.

Merci de votre visite sur le blog de l’investissement locatif.

Laurent

investissement locatif intelligent

Bonjour, interessant cette mise au point sur les deux type de location possible.

Est ce que l’on peut cumuler les deux ? Avoir une location meuble en LMNP et une autre location nu.

Et est ce interessant de prendre un centre agree de pour faire sa d’impôts ? En sachant que la somme payer au comptable peut etre deduit des impots.

D’avance merci pour toutes ses informations bien utile.

Xavier

Bonjour Xavier,

Il n’y a aucune raison de ne pas cumuler le meublé professionnel et le meublé nom professionnel.

Je ne sais pas si ce sera pertinent, mais je ne vois pas de raison à l’interdiction.

Si le comptable facture moins que le plafond déductible, aucun problème à prendre un comptable pour faire la déclaration.

Laurent

investissement locatif intelligent